Corte tumbó artículos de la reforma tributaria que beneficiaban a profesiones liberales

La Corte Constitucional tumbó los artículos de la reforma tributaria que beneficiaban a las profesiones liberales, aquellos que ofrecen algún servicio, de realizar el pago de hasta seis impuestos en uno solo, esto sin importar si es emprendedor

Trabajador imagen de referencia // Getty Images / SARINYAPINNGAM

La Corte Constitucional tumbó dos artículos de la reforma tributaria que beneficiaban a las profesiones liberales con el pago de hasta seis impuestos en uno solo, sin importar si es emprendedor o no.

La decisión la tomó luego de que la reforma tributaria modificó dos artículos del estatuto tributario, que establecían el tope y la tarifa aplicable en el marco del régimen simple de tributación a quienes prestan servicios científicos y de consultoría en los que predomina el factor intelectual sobre el material, incluidos las profesiones liberales.

Más información

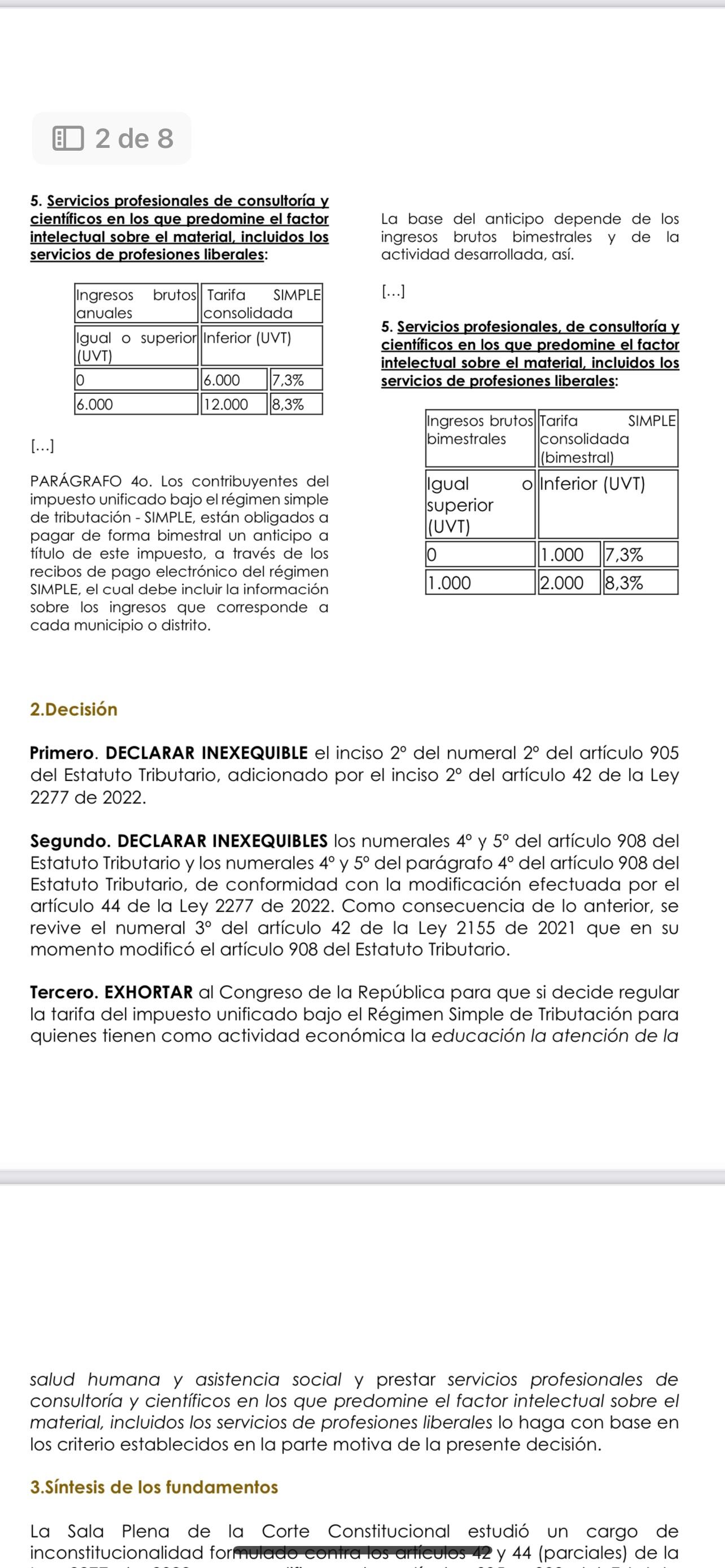

Se trata del inciso 2, artículo 2 del artículo 905 adicionado por el inciso 2 del artículo 42 de la ley 2277 de 2022. También declaró inexequibles los numerales 4 y 5 del artículo 908 del Estatuto Tributario y los numerales 4 y 5 del parágrafo 4 del artículo 908 del Estatuto Tributario, de conformidad con la modificación efectuada por el artículo 44 de la Ley 2277 de 2022.

Como consecuencia de lo anterior, se revive el numeral 3o del artículo 42 de la Ley 2155 de 2021 que en su momento modificó el artículo 908 del Estatuto Tributario.

La decisión además le ordena al Congreso de la República para que si decide regular la tarifa del impuesto unificado bajo el Régimen Simple de Tributación para quienes tienen como actividad económica la educación la atención de la salud humana y asistencia social y prestar servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales lo haga con base en los criterio establecidos en la parte motiva de esta decisión.

La Corte Constitucional tomó la decisión luego de estudiar un cargo de inconstitucionalidad formulado contra los artículos 42 y 44 (parciales) de la Ley 2277 de 2022, que modificaron los artículos 905 y 908 del Estatuto Tributario, respectivamente.

El reparo consistió en que los acápites normativos que establecían el tope y la tarifa aplicable, en el marco del Régimen Simple de Tributación –RST–, a quienes prestan servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales generaban un trato más drástico, desigual e injustificado entre dichas profesiones.

Básicamente la modificación de la norma iba a poder acceder al régimen simple solo quienes hubieran tenido ingresos brutos, ordinarios o extraordinarios inferiores a doce mil (12.000) UVT en el año gravable anterior.

Dicho sistema era para el pago de impuestos que se declara anualmente y se paga con anticipos bimestrales, al cual pueden acceder tanto personas naturales como personas jurídicas de manera voluntaria.

Naydú Baquero Mattar

Comunicadora Social y Periodista de investigación, tiene a su cargo el cubrimiento de las altas cortes,...